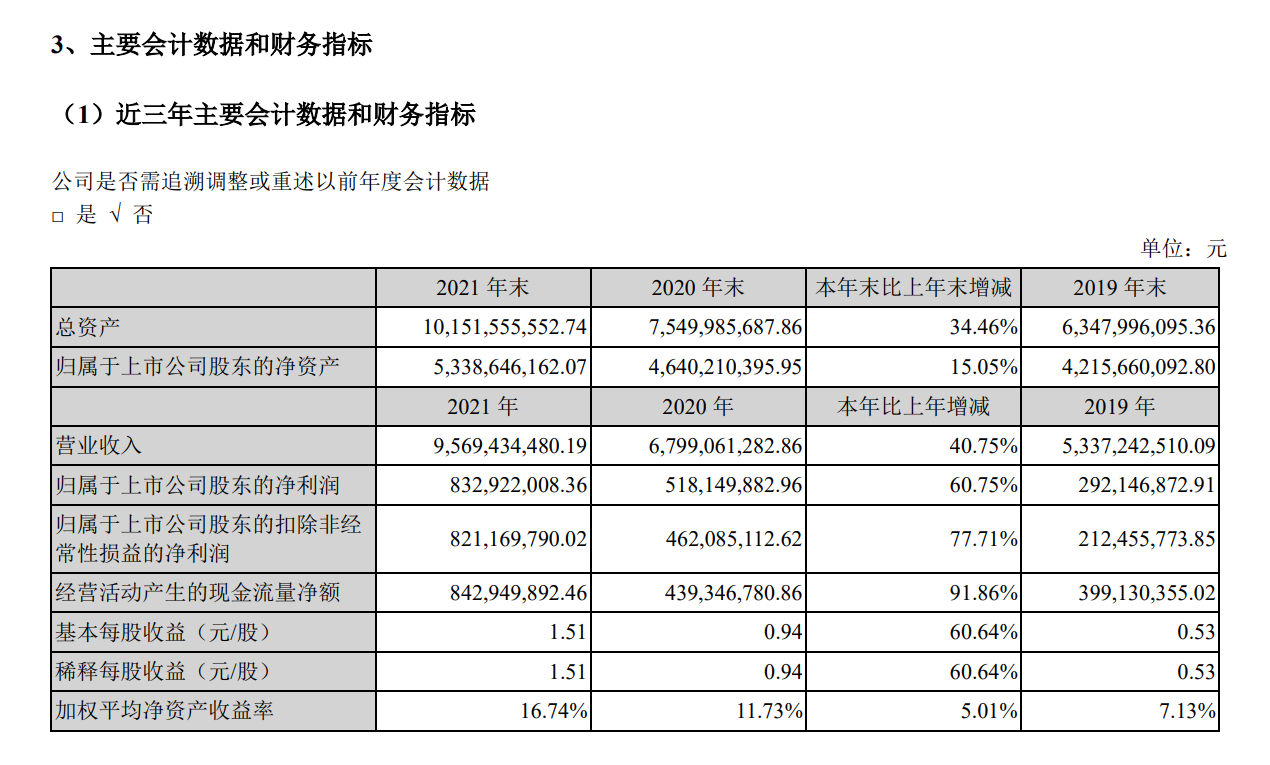

4月14日晚,德赛西威公布2021年财报,公司实现销售额 95.69 亿元,同比增长 40.75%,实现归属于上市公司股东的净利润 8.33 亿元,同比增长 60.75%。基本符合此前市场的预期。

公司具有三大业务收入来源,包括智能座舱、智能驾驶以及智能网联业务,产品矩阵非常丰富,业务增长最快的是智能驾驶,收入增长基本实现同比翻倍,今年六月IPU04智能驾驶域控制器将成为本年度量产的明星产品,将装配于理想X01车型。此外,公司对于多品类产品研发投入持续加码,在智能驾驶感知领域中大力研发高性能毫米波雷达。

智能座舱对收入贡献最大,行业仍有翻倍市场空间

智能座舱业务依旧是公司收入最大的来源,座舱域的产品包括娱乐信息系统、液晶仪表以及显示模组等。全年合计收入约79亿元,占总收入比重达到82.48%,同比增长达到33.52%。而仔细来看,该项业务收入虽然有所增长,比重却有略微的下滑,下降约4.5个百分点。但是并不影响行业未来美好的发展前景。

根据前瞻产业的预测数据显示,2025年中国智能座舱的渗透将达到75.90%,预计领先全球水平,而该数值在2021年仅为53.30%,足以见得未来几年行业处于高速发展的景气周期阶段。随着智能汽车的升级趋势,已经造车新势力销量的不断提高,智能座舱需求成为必然。

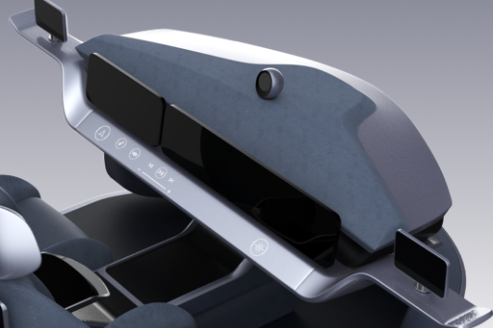

德赛西威第四代智能座舱系统 图源官网

根据ICVTank预测显示:到2025年全球智能座舱市场规模可超过1000亿元,我国将占据10%的市场份额,达到1030亿元,目前中国市场规模超500亿元,有翻倍的市场空间。

因此,在行业景气发展的周期中,德赛西威未来也将依然享受行业红利。更值得一提的是,国内智能座舱市场的集中度较低,公司位居行业龙头地位。目前来说,智能座舱域控制器对于算力的要求不是特别高。

智能驾驶业务增长翻倍,期待IPU04下半年放量

21年智能驾驶业务收入和占公司总收入的比重均有明显的增长。具体来看,该项业务的总收入约14亿元,同比增长94.78%,成为21年公司三大业务中增长速度最快的业务,并提高了智能驾驶业务占总收入的比重约4个百分点,达到14.50%。

公司智能驾驶域控制器产品主要是IPU01-04四款;这四款分别是从低端到高端的逐步升级:从IPU01融合环视和泊车功能;IPU02增加变道;IPU03是市场量产的大算力智能驾驶域控制器,已经搭载在小鹏的P7上;IPU04是从L3-L4的跨度产品,算力在254-1064ToPs,预计在今年6月量产,据此前市场消息称除理想X01车型外至少有2款车型将搭载IPU04。

值得说明的是,智能驾驶业务非常关键的一点是对算力的高要求,可以说芯片的算力成为决定智能驾驶等级最核心的因素,据行业的标准划分来看,L3级别是自动驾驶算力的分水岭,需要AI芯片的算力需求达到20ToPs,而L4和L5级别都是10倍以上的增长,要分别达到400Tops和4000ToPs的算力水平。公司本身并不进行芯片的研发,主要采用外购的模式,已经与市场上最高等级的芯片厂商英伟达进行合作,IPU04将搭载Orin芯片。

长远布局,打造车联网生态

网联服务是公司收入最少的业务,全年收入约2.89亿元,增速65.10%,发展速度还是比较快的,该业务主要是通过软件来驱动,目标在于打造车载网络的新生态,目前已经实现了整车OTA,网络安全,蓝鲸OS终端操作系统的一体化,并且已获得一汽-大众、长安福特、广汽丰田、上汽通用五菱等多个的客户订单。该项业务能够快速获得订单与公司近40年来积累的全球汽车主机厂资源密不可分。公司曾经的客户群包括欧美系、日系和国产自主品牌等众多标杆客户,这对于推进车联网业务生态至关重要

研发投入高达10亿元

研发持续大幅增加,21年投入近10亿元,同比增长39.41%。在汽车智能化这个新型领域中,研发的投入以及高学历人才的引进是非常重要的,研发投入开支已经占到了营业收入的10%,且研发人员年龄主要集中在40岁以下,超过2千人。

目前正在重点研发的项目包括:域控制器、高性能毫米波雷达、轻量级智能座舱项目;

已经取得阶段性进展的项目包括:第三代智能座舱(主要是优化了系统的效率)、车联网生态系统(集成基础平台与终端APP)、智能车身域控制器(空调、PEPS和门窗控制的集成);

已完成的项目包括:5G&V2X车载天线终端,能够在低成本的基础上,完成高性能通信要求,包括超视距的感知。此外还包括车载显示屏和整车定制化的设计方案。

other

从公司的现金流上面也可见公司销售能力的提高,经营活动现金流净值约8.43亿元,同比近乎翻倍的增长,增长约91.86%。

此外,公司提及到了子公司德赛西威欧洲公司重组后所带来的商誉减值,德赛西威欧洲公司是2012年设立的Desay SV Automotive Europe GmbH,和2019年并购的ANTEBB Holding GmbH及其子公司Antennentechnik Bad Blankenburg GmbH重组后的公司。德赛西威欧洲公司的商誉减值所带来的影响非常小,且公司是与母公司独立经营运作的,全部商誉账面价值约1.4亿元,计提损失2252万元。该公司主要是欧洲市场业务,预计5年内营业收入增长率在23.58%-87.21%之间,净利率预计从-28.74%增长至4.92%。

总结:公司最大业务来源座舱域依旧快速增长,智能驾驶在去年中增长迅猛,今年IPU04的量产备受关注,或将成为今年自动驾驶域收入增长的重要来源,值得关注。

文章来源:华尔街见闻,艾邦配图