座舱智能水平,是汽车智能化技术革命路上仅次于安全配置的存在。

随着科技不断发展,汽车正在发展成为下一个智能终端载体,其中智能座舱正是流量入口。据IHS调研的数据显示,国内消费者购车的关键因素中,座舱智能科技水平是仅次于安全配置的第二大关键因素,重要程度超过动力、价格、能耗等因素。

同时,中国用户对于座舱智能科技的关注度要高于美国、日本、英国等多个国家。已经初具模型的智能座舱,俨然成了备受资本市场关注的焦点。

理想L9 图/理想官网

-

什么是智能座舱?

第三生活空间,又是未来流量入口。

汽车座舱电子系统是由中控、全液晶仪表、HUD、座舱娱乐系统、智能音响、车联网模块、流媒体后视镜、远程信息处理系统等组成的一整套系统。

早期,驾驶座舱只有机械式表盘及简单的娱乐系统,包括车载收音机、磁带播放机等。但随着液晶显示屏引入作为汽车中控后,叠加GPS的民用化,集成导航功能的早期电子座舱开始加快发展。

此后,汽车芯片、人机交互、汽车系统等软硬件技术水平不断迭代,汽车座舱开始全面进入智能化阶段,智能硬件持续拓展及升级,液晶仪表开始取代机械仪表,中控大屏、多屏逐渐成为标配,HUD加快推广,同时座舱娱乐系统不断丰富,导航、游戏、生活类等多个应用逐步搭载在车载系统上,逐渐从物理按键转向完全的触控以及语音交互。

全球最大的战略管理咨询公司罗兰贝格直言:"消费者对汽车的认知逐渐从'单一的交通工具'向'第三空间'转变,而座舱则是实现空间塑造的核心载体"。

当前,汽车座舱已由智能助理向人机共驾阶段发展,智能座舱时代,正在临近。

智能座舱发展阶段 资料来源:罗兰贝格,盖世汽车,民生证券研究院

并且,在汽车科技浪潮中,智能化、网联化已经成为智能汽车不可缺少的基本属性。而作为最直观展现车辆科技氛围、人车交互第一道关口和信息集成度最高零部件的智能座舱,就是流量的入口。

-

为何当下呼声越来越高?

使用习惯培养完成,叠加技术变革推广,智能座舱已具备快速成长基础。

首先,伴随着消费需求的变化,公众对汽车的定位正逐步从出行工具向第三空间进行演进。下班开车回家后,坐在车里小憩一会,似乎已渐渐成为不少人的习惯。

同时,智能手机渗透率不断提升,智能手机软硬件的创新进一步培育了消费者对触控大屏、移动应用、人机交互的使用偏好,消费者对生活周边智能化的接受程度不断提升,也逐渐将智能手机的使用习惯延伸至了车载环境中。

而最重要的因素,就是当下技术变革正由量变引向质变。

近年来汽车终端厂商加快对汽车智能化的配置,特别是造车新势力为了打造差异化竞争抢夺市场份额,进一步丰富智能座舱的硬软件配置,消费者对智能化的认识进一步强化。

智能座舱升级带给消费者最直观的感受是车载显示屏量和质的升级。量方面,由原本的一个中控屏,向副驾液晶显示、液晶仪表盘、HUD(抬头显示)、流媒体后视镜和后排液晶显示持续拓展,三联屏、四联屏逐渐成为主流趋势。

其中以HUD为例,近年座舱芯片性能持续提升,受益于挡风玻璃成像重影问题的解决,以及AR等技术的发展,HUD逐渐从传统的C-HUD向W-HUD、AR-HUD演进。

质变方面,显示技术由原本的LCD逐步向OLED、miniLED以及未来的4K演进。与此同时,多屏化带来了更为丰富的人机交互功能,例如中控和副驾屏之间的流转和信息共享、可见可控的车控功能调节、网联数字化功能等。

2022年3月9日,理想汽车最新公布的L9,就采用了5屏交互模式,标配超大尺寸HUD,中控屏、副驾娱乐屏、后舱娱乐屏采用了三个15.7英寸车规级OLED屏,进一步提升了车内视听和娱乐的体验。

2022年5月20日,业内首个全系标配华为HI(HuaweiInside)全栈智能汽车解决方案车型阿维塔11正式发布,该车具备400tops的高算力和750V的高压充电能力。

同时,传统车企也加快了智能座舱的配置。上汽大众在2021年3月正式交付基于全新MEB新能源平台推出首款电动车产品ID.4X,中控尺寸达到12英寸,高配车型前装ARHUD,同时全系配备光语系统、智慧车联系统,高配车型前装L2级驾驶辅助。

智能座舱加速迭代 资料来源:汽车之家,各公司官网,民生证券研究院

-

智能座舱究竟有多大潜力?

全球汽车市场进入存量竞争时代,能成为重塑汽车产品差异化重要元素的智能座舱,正是各参与者重点投入的方向。

智能座舱产业链可分为上、中、下游三个环节。上游主要是底层硬软件产品,包括芯片、操作系统、虚拟机、中间件、算法等;中游主要包括仪表、中控、HUD等零部件,通过与上游的硬软件整合集成到下游的终端车厂,最终形成完整的智能座舱。

同时,基础设施参与整个流程,为各环节提供数据传输、运算存储等服务。

智能座舱产业链 图/亿欧智库

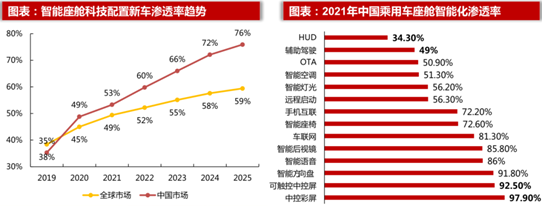

整体市场空间或达到4600亿元规模,其中中国将是最具潜力的市场。

根据IHSMarkit预计,在供需两端推动下,全球智能座舱市场规模已从2019年的345亿美元增长到2020年的360亿美元,2030年预计将达到681亿美元,折合人民币近4600亿元,2021-2030年CAGR达4.9%。

同时,中国座舱智能科技配置的新车渗透速度要快于全球。根据IHS预测,2020年中国市场智能座舱渗透率为48.8%,到2025年渗透率有望达到75%(届时全球渗透率为59.4%)。

此背景下,国内市场2021年预计达到99亿美元,2030年预计达到247亿美元,折合人民币超1600亿元,市场份额将进一步上升至36%,成为全球主要的智能座舱消费市场,2021-2030年CAGR达到9.9%。

巨大发展潜力背景下,产业链上一众企业或将迎来高速成长期。

资料来源:ICVTank,QYResearch,IHSMarkit,亿欧智库

-

产业链多环节发力 未来或将百花齐鸣

首先在上游座舱芯片方面,虽然仍由外资厂商为主导地位,但国内企业也开启了追赶模式。

目前高通是智能座舱的绝对龙头,超过1.5亿辆汽车采用高通汽车无线解决方案,市场份额高达80%,包括阿尔卑斯阿尔派、博世、大陆集团、富士康、黑莓QNX等20多家汽车产业链制造商在2021年加速量产基于第三代骁龙汽车数字座舱平台的车辆。

不过国内企业也在持续发力,中低算力座舱SOC就处于突破阶段。

其中聚焦IVISoC、功率芯片的杰发科技,截至2020年座舱IVISoC芯片被主流Tier1前装,累计出货超7000万套,最新SoC芯片AC8015也在2021年实现量产。

全志科技的车规级芯片产品,也截至2020年底在前装市场出货量超过了百万颗,T系列芯片也被上汽、一汽及长安等国内知名车企采用。

瑞芯微则从2020年开始,投入了大量资源开发高性能8nm先进制程的RK3588芯片,2021年上半年,该芯片完成设计工作并流片,未来随车规验证通过有望被广泛应用于高计算等级的智能座舱中。

高算力座舱方面,华为于2021年4月发布了芯片麒麟990A,具备3.5TOPS的AI算力支持5G网络,将率先于北汽极狐阿尔法S华为HI版、问界M5、北汽魔方等车型上搭载。

芯擎科技2021年12月发布了首款7nm智能座舱芯片"龍鹰一号",是国内首款突破10nm制程的座舱SoC芯片。CPU及GPU算力对标高通8155并具备8TOPS的高AI算力,性能位列座舱SoC第一梯队,预计最早会于2022年底前在吉利车型量产。

同时,在车机、液晶仪表、HUD、座舱应用软件领域上国内供应商已较为成熟,不少企业具备较强竞争力和发展亮点。

其中主要产品为车载信息娱乐系统、车载空调控制器、驾驶信息显示系统的Huizhou Desay SV Automotive Co.,Ltd.,就是自主座舱电子龙头企业。

其APA、360高清环视系统和DMS已成功突破了上汽通用、长城、上汽乘用车、蔚来等客户。IPU02集成L3以下所有ADAS功能,将规模化量产。

基于英伟达Xavier的IPU03为小鹏P7实现了配套,基于Orin的IPU04驾驶域控制器则将与理想展开战略合作。公司属于国内智能座舱较为核心的标的。

主要产品为HUD、中控屏、液晶仪表盘的华阳集团,则是HUD 自主供应商领头羊。根据高工智能汽车数据,华阳集团在国内的市场份额由 2020 年的 2.39%增长至 2021 年的16.28%,位列第二,仅次于日本电装。

目前公司顺应软硬分离趋势推出AAOP平台,1.0版本在长城、奇瑞、江淮车型上得到应用,2.0平台市场推广进行中,一芯多屏域控制器平台已落地,项目进入了量产阶段。

作为国内灯控龙头企业的科博达,于2020年成立了独立智能光源业务中心,围绕智能座舱氛围照明,为"第三生活空间"的智能座舱打造先进的视觉系统。

截至2021年智能光源业务中心累计获得上汽大众、一汽大众和德国大众等多个定点项目。当前单车价值量约为400元,未来星空灯单车价值量约为500元,豪华车型搭载氛围灯单车价值量约为1000元左右,成长空间也较大。

原文链接:https://news.stcn.com/sd/202208/t20220802_4774878.html