如果要回顾2021年汽车行业最缺的芯片,排名第一的肯定是MCU,而排名第二的估计将是车载CIS芯片。随着汽车电动化、智能化、网联化的发展趋势,车载摄像头作为汽车智能化的核心应用之一,正迎来快速增长阶段。作为车载摄像头的核心硬件,CIS的成本随着功能需求的提升逐年增长。车载CIS需求的快速增长得益于智能驾驶在汽车领域的普及,是无人驾驶、ADAS、座舱监控等应用的基础。

在汽车上,图像传感器的增长不只是来自车载摄像头数量增加,更得益于汽车越来越多地标配倒车影像以及自动驾驶普及对传感器的解析度提出更高要求。

来源:Yole report:Status of CMOS Image Sensor Industry 2021

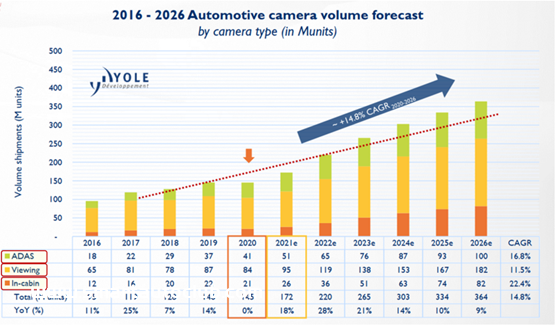

根据Yole report的数据,2020年全球车载CIS市场的营收额达到14.4亿美金,占整体CIS年营收的7%,预计到2026年车载CIS出货量将达到3.64亿颗。

车载CIS主要应用场景有哪些?

车载CIS主要应用场景有哪些?

车载摄像头主要应用场景

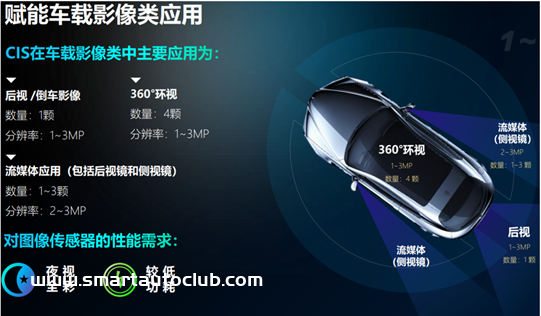

车载CIS根据安装位置可分为前视、后视、内视、侧视四种,ADAS功能车型的车载摄像头数量分布通常为1个前视摄像头、1个后视摄像头、4个侧视摄像头、1个内视摄像头。内视摄像头、后视摄像头、前视摄像头、侧视摄像头、环视摄像头等,将快速应用于 360 全景影像、前向后碰撞预警、车道偏移报警和行人检测等汽车辅助驾驶功能。

智能座舱包含驾驶员监控和乘客监控两个方面,其中的主流产品是全局快门、黑白RGBIR。中国L4级无人驾驶出租车(RoboTaxi)的领跑者AutoX已经在其第5代RoboTaxi中采用了安森美的全局快门传感器AR0820RGB-IR 传感器AR0239AT,与其他传感器融合实现高分辨率摄像头。

随着智能驾驶由L1 升级至L2/L3 级,摄像头颗数从最初的5 颗左右增加至8~15 颗,车载摄像头颗数显著的增加,同时车载CIS 也逐步像素升级,从VGA→1M→2M→8M,单颗摄像头价值量逐步提升,量价提升带来车载CIS 市场规模的提升。除此之外,安全性的诉求提升也增加了CIS的用量。因此随着自动驾驶等级提升,对CIS的数量和分辨率要求在不断增加。当前每辆车可能需要2颗以上CIS,预计到2025年增加到10颗以上,2030年更增加到13~19颗。

安防/消费玩家杀入车载市场

安防/消费玩家杀入车载市场

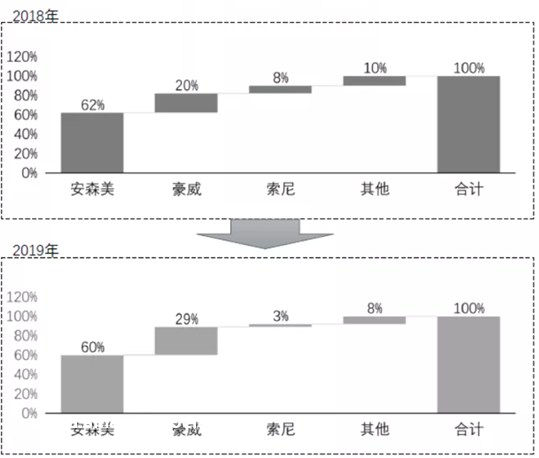

车载CIS市场中市场参与者较少,竞争格局属于少数玩家垄断的市场。根据2019年的数据,安森美占据龙头地位,市场占有率高达60%,豪威(韦尔半导体)在未来有赶超趋势。

2018~2019年全球车载CIS市场格局

来源:countpoint

安森美是车载CIS行业的龙头企业,市场占有率达到60%,在车载CIS行业占据压倒性地位。安森美的市场地位得益于三次战略收购。2011年,安森美收购赛普拉斯CMOS图像传感器业务部。2014年4月,安森美收购图像传感器设备制造商Truesense Imaging。2014年8月,安森美收购Aptina Imaging,通过三次收购安森美在图像传感器方面积累超过2,000项的成像专利、多类传感器产品和完整的供应链。

豪威在车载CIS市场排名第二,且在2018-2019年间市场份额上升9%。豪威市场份额上升原因有以下两点:豪威2004年进入车载CIS市场,历史积累深厚,产品线齐全,旗下汽车CIS产品覆盖30万-830万像素,可满足市场现有需求。豪威在LED闪烁抑制技术、全局曝光技术、Nyxel®近红外和超低光技术等方面的积累,使得其在适用于汽车市场的高端宽动态范围图像传感器、适用于监视器市场的超低功耗解决方案、适用于监视器市场的近红外和低光传感器、适用于AR/VR等新兴市场的全局快门传感器等领域有着明显的竞争优势。

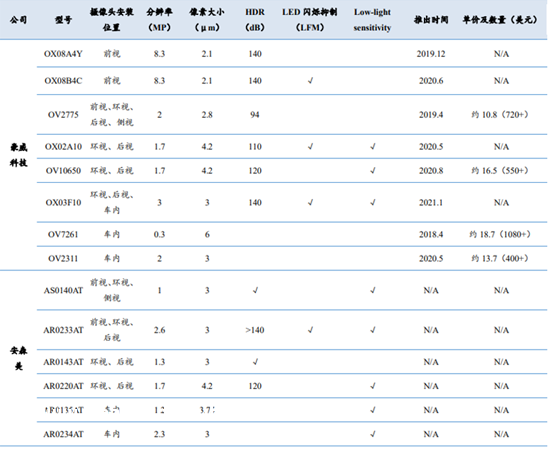

豪威科技和安森美部分车载CIS 产品比较

来源:公司官网

除了上述两大玩家,索尼和三星作为车载CIS领域的后来者,发力较晚。索尼在2015年宣布进入车载CIS市场,三星则到2021年才进军车载CIS市场。三星在今年年初开始大举入局车用CIS,索尼在去年CES上展示了一台Vision-s概念车,搭载了自家的多种CIS方案,以示在车用市场的决心。作为手机CIS领域的领先厂商,SONY和三星有可能对排在前面的安森美和豪威造成一定威胁。

相比手机等消费类市场,此前车载CIS对于高像素的需求并不高,主要追求的是稳定性和安全性。汽车在使用过程中会面临严苛的环境,温度范围要求极端苛刻,需要能够达到-40°C及105°C,且使用周期至少达到8-10年。汽车CIS的动态范围要需超过120dB,通常在120dB-140dB,且对于低照度也有比较高的要求,车用CIS需夜间行驶时保证正常工作。

手机与车载CIS的发展方向也不尽相同,手机CIS注重成像效果,追求小尺寸高像素,主摄摄像头以1,200万-5,000万为主;车载更注重探测与识别,对像素的要求不高,车载前视摄像头像素多为100万像素,行业中最高像素也仅达到800万,整体像素较低。简单而言,手机、安防偏重于人眼的视觉感受,汽车应用更注重机器视觉。

在国内厂商中,值得关注的企业包括安防图像传感器公司思特威。2020年,思特威收购深圳安芯微电子,实现车载产品线的拓展,并凭借 SC100AS 及 SC1330AS 两颗产品打开前装夜视影像市场,目前公司车载 CIS 产品像素范围为 VGA~9MP,像素尺 寸覆盖范围为 2.7~4μm,产品应用覆盖前视/后视/环视/侧视等领域。

未来思特威规划进一 步推出 Automotive Sensor(AS)Series 系列下 SC120AS 及 SC280AS 两款重点产品, 其中 SC120AS 具备 120dB 的 3 段曝光 HDR,可直接输出 HDR 合成后的车规级影像;SC280AS 为 200 万像素 1/1.8″CIS,支持高达 140dB 的 4 段曝光 HDR 及 LED 闪烁抑 制技术(LFS)。

从2019年开始,思特威已经持续开发了200到300万的产品,这些产品都能比较好地应用于车的环视以及自动泊车的车载影像应用中。其中既有匹配前装市场的如SC100AT(将通过AEC-Q100标准认证)和SC1330T、SC1335T等(适用于高温工业环境)的产品。也有适用于后装市场的诸如SC2393P、SC4353、SC4233P、SC8353等消费级产品。

车用CIS产品往往需要满足不少独特的需求,例如LED闪烁抑制能力以确保正确识别路面信号灯及汽车车灯;HDR功能以应对复杂的光照条件;强大的低光照成像性能以满足夜间开车或隧道环境的成像需求;全局快门技术防止高速运动下的"果冻效应"……这些独特的技术需求,要求CIS厂商必须具有强大的技术研发能力。

以低光照成像性能为例,由于有夜间驾驶以及隧道等低光照驾驶环境的存在,车用CIS不仅需要强大的低光照成像性能,还必须能够应对复杂且实时快速变化的光线环境,这意味着车用CIS产品必须拥有堪比高端安防CIS的夜视和HDR功能。在开发其车用CIS产品的时候,思特威充分利用了其业内认可的夜视和HDR优势技术,通过结合其在安防监控应用中的领先技术与多年积累的丰富经验,在车用CIS产品上实现了堪比高端安防CIS的低照性能。

值得一提的是思特威的SC120AT,这是一颗完全实现国产化的车规级图像传感器,通过对整个光学成像技术及性能的优化,使其能够拥有非常好的色彩保真度以及夜间全彩成像性能。

800万像素将普及

800万像素将普及

2018年,Smithers曾撰写过一份题为Autonomous Vehicle Image Sensors to 2023 – a State of the Art Report(到2023年自动驾驶汽车图像传感器 – 前沿报告)的报告。除了未来全自动驾驶将变得更依托于机器视觉,面向人类视觉的图像增强要求越来越低之外,还提到了几个趋势:

达到140dB的动态范围,800万像素单目分辨率、200万像素立体视觉相机,超过60fps的帧率,高灵敏度;

在0.001lux照度下,曝光时间不大于1/30秒的情况下,信噪比大于1;

HDR高动态范围的同时,要求运动伪像更少;

LED flickering问题消除。

车载CIS在2015年以前主要应用于倒车影像与行车记录仪,对像素的要求不高,更追求符合车规级的安全性与稳定性,像素在30万-72万之间。2015年后,随着自动驾驶技术的兴起,ADAS系统推动车载摄像头的数量与功能提升。

L4、L5车型对车载摄像头像素的要求将会更高,传统汽车后视镜存在视觉盲点,摄像头广角大,可解决盲点问题,将代替汽车后视镜。如果车载摄像头完全代替后视镜,摄像头像素需达到800万以上。

2015年特斯拉Model3车载摄像头的像素提高到120万像素。2020年后,车载摄像头的像素得到更大幅的提升, 如今高像素的车用CIS开始变得愈发常见,比如蔚来的ET7搭载的Aquila超感系统就包含了11个800万像素高清摄像头。除此之外,LFM等减少LED闪烁的技术在依靠摄像头的ADAS和自动驾驶应用中重要性大增,毕竟摄像头与其它车载传感器相比,常被人诟病的一点就是暗光条件下的准确性。

支持全局快门技术

支持全局快门技术

CIS有两种快门方式,卷帘快门和全局快门。卷帘快门通过对每列像素使用A/D来提高读取速度,整个传感器阵列必须转换为一排A/D,导致每行读出之间的时间延迟小,对高速运动的物体会产生明显的变形。全局快门下,所有像素点同时收集光线,并同时曝光,改善高度运动对象时的变形问题。

安防摄像头拍摄高速移动物体时需要获取清晰稳定的图像,因此安防级CIS芯片都具备全局快门技术,在消费电子和车载CIS中普及率并不高。车载CIS在L1阶段仅用于倒车影像与行车记录,并无拍摄运动对象的需求。自动驾驶技术的发展催生车载摄像头拍照需求,内视摄像头的座舱监视功能在发生事故时需拍摄并录像座舱内情况,在此处车载CIS也需要应用全局快门技术。

索尼的Pregius全局快门传感器比较知名——ISSCC曾收录过索尼一篇每个像素都应用独立ADC的论文(像素级互联),这是快速读出实现全局快门的技术之一;OmniVision也有类似的技术介绍。索尼今年发布的第四代全局快门图像传感器终于也用上了BSI背照式技术,减小了像素尺寸。此前思特威在宣传中也提到,思特威是"全球为数不多率先将全局曝光和BSI技术融合的公司之一"。

此前思特威科技(SmartSens)推出面向ITS应用的900万像素高分辨率GlobalShutter图像传感器产品——SC910GS,加之不久前推出的400万像素SC410GS,思特威已成为国内首家推出面向ITS领域高分辨率GlobalShutter图像传感器产品的企业。

据了解,思特威推出的两款高分辨率CMOS图像传感器SC910GS与SC410GS均搭载最新的第二代SmartGS®技术,采用并行电压域读取结构,大幅提升了最大快门速度,完善对高速运动物体的清晰抓拍,特别适用于ITS系统下对车牌及人脸的快速获取和识别。

LED频闪抑制技术

LED频闪抑制技术

关于LED频闪消除问题,这两年思特威、OmniVision都在不遗余力地宣传自家的图像传感器LED闪烁抑制技术。毕竟在自动驾驶、智慧交通领域,LED频闪导致摄像头捕捉到的交通标志、红绿灯读秒信息不全,会导致后端AI系统的误判。

一般来说,LED频闪抑制可以通过保持LED频闪与图像传感器快门同步的方式,问题是不同LED规格不一致,所以这种理论上的方案是不可行的。另外也可以通过HDR,在捕捉LED灯的画面时,确保能够用更长的曝光时间来捕捉更全面的信息。图像传感器厂商应用的都是这个大思路,虽然在具体实施上存在差别,例如OmniVision应用的是大小分离像素。

CIS+AI

CIS+AI

从CIS未来在车用领域的发展趋势上看,我们不难发现其具有非常大的技术应用潜力。随着人工智能算法的愈发成熟,越来越多的功能可以通过CIS+AI的形式实现。比如在车外场景中,配合CIS获取的图像数据,汽车驾驶辅助系统能够实现行人监测、路面标志识别、车道偏移报警、自动泊车,乃至最终的无人驾驶。而在舱内场景中,CIS的应用场景更为丰富:驾驶员身份识别、驾驶习惯设置自运行、用于自动调整安全气囊设置的儿童及物品识别、疲劳与分心驾驶检测、车内物品及儿童遗忘提醒等。为了让更多的中低端车型也配备足够的CIS传感器以部署AI技术,业内估计CIS产品必须降低20%-30%的成本才能满足成本方面的需求。技术上要求不断创新,成本上也要求不断创新,这给了几家国内厂商进入汽车领域获得更大份额带来机会。但可以预见,随着AI技术的逐步落地,CIS将成为和车内空调、GPS一样不可或缺的汽车零件。

WLCSP封装

WLCSP封装

CIS需求量呈现持续上升趋势,但芯片制造中所需的晶圆与封测出现结构性供需不平衡,晶圆和封测产能扩张无法与芯片需求量增长相匹配,供不应求引发晶圆与封测代工价格的上涨,CIS制造成本的上涨推动CIS价格持续提高。预计高性能车载CIS实现大规模生产且晶圆与封测产能短缺问题解决后,车载CIS价格将有所下降。预计在2020年-2022年车载CIS价格每年上涨12%,2023开始放缓,2024-2025年价格下降。

考虑到成本竞争的需求,未来车用CIS的封装方式转向WLCSP是大势所趋,晶方是目前唯一布局12寸的封装厂,因此长期来看车用CIS无论是韦尔还是索尼,都会大部分在晶方做封装,韦尔最先用CSP降本,索尼也在接触晶方,CIS封装长期的竞争格局可能优于CIS芯片和车载镜头。

车载CIS或将出现更多消费级特点

车载CIS或将出现更多消费级特点

从上述五大趋势可以看出,随着安防、消费市场的玩家不断涌入汽车市场,将会把他们在原有市场的技术积累和经验带到汽车领域。虽然车载CIS的参数竞争没有座舱芯片激进,但可以预见,未来该领域的竞争格局将会发生变化,未来将会出现更多的跨界挑战者。

来源:半导体产业纵横

原文链接:https://www.eet-china.com/mp/a101567.html

Download: