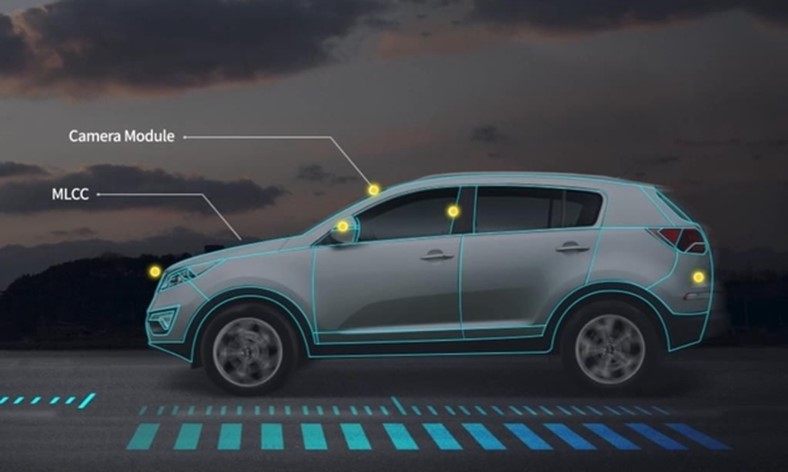

据《韩国经济新闻》(The Korea Economic Daily)报道,三星集团旗下电子部件子公司三星电机(Samsung Electro-Mechanics Co.)已获得一份价值约为4万亿至5万亿韩元(约32亿至40亿美元)的合同,为特斯拉大部分电动汽车供应新的摄像头模组。

三星此次提供的是500万像素的三星4.0版摄像头模组,显示的图像比3.0版摄像头模组清晰5倍。这将是对特斯拉目前自动驾驶传感器套件中使用的摄像头的重大升级,这些摄像头的分辨率只有120万像素左右。

知情人士透露,未来几年,三星新摄像头将用于特斯拉的所有汽车,包括Model 3轿车、Model S轿车、Model X SUV、Model Y跨界车、Cybertruck和特斯拉Semi半挂卡车。据悉,三星去年还获得了专门为特斯拉Cybertruck供应摄像头的合同。

据悉,三星最快将于下月开始量产新摄像头。

图片来源:三星电机

图片来源:三星电机

特斯拉完全自动驾驶(Full Self-Driving,FSD)项目依靠摄像头获取图像,并为其神经网络提供信息。与大多数其他自动驾驶项目不同,特斯拉不使用雷达和激光雷达。然而,据外媒最近的报道,特斯拉向美国联邦通信委员会(FCC)申请使用一种新的雷达。

不过,特斯拉目前依靠的是摄像头,特别是当前版本的Autopilot传感器中的一套8个摄像头。去年,特斯拉启动了一项针对老款汽车"完全自动驾驶"摄像头的翻新项目。

"自动驾驶之眼"增长确定性强 市场倒逼产业链升级

车载摄像头被誉为"自动驾驶之眼"。自动驾驶系统中,车载摄像头是实现预警、识别类功能的基础,超过80%的自动驾驶技术都会运用到摄像头。中泰证券更指出,在汽车智能化感知层中,摄像头成长确定性最强、竞争格局最优。

即便是激光雷达方案也离不开摄像头辅助。

选择这一路线的厂商一般在以激光雷达为主导的同时,也会加入摄像头以满足冗余需求。例如,Mobileye就选择建立冗余系统,包含可独立运行的一个摄像头系统、一个激光雷达系统。公司更计划,未来提高摄像头成像雷达占比,最终只在正面部分留下激光雷达。

随着自动驾驶级别增高,所需摄像头数量也在不断提升。一般情况下,L2级别智能辅助驾驶搭载5-8颗摄像头,L3级需8-16颗摄像头,L4、L5级摄像头需求量则超过13颗。

除去硬性需求之外,自动驾驶厂商争取增加车载摄像头搭载数量的背后,不外乎两个字,"省钱"。成像雷达的成本为激光雷达的1/10-1/5,将其纳入组合可降低整体零部件的配置成本。

同时,自动驾驶技术的进步下,产业链中的镜头、CIS、模组等部件供应商也"被迫"迭代更新技术工艺,从而推升车用摄像头价值量。东方证券数据显示,相比传统成像镜头模组 100-200元的价格,高级别自动驾驶感知镜头模组售价高达400-600元。

量价齐升之下,分析师看好兼具高成长、高壁垒、好格局的车载镜头行业投资机会。

产业链公司中,舜宇光学科技为车载镜头龙头,已积极布局车载模组、激光雷达、HUD业务;

宇瞳光学作为安防镜头龙头,积极布局车载镜头领域,目前已有后装产品出货;

联创电子通过ADAS镜头发力,已供应蔚来、特斯拉,并与Mobileye、Nvidia、华为战略合作;

永新光学车载镜头前片主要供货索尼,2021年销量同比增长超90%,为切入车载镜头组装业务打下基础。

原文链接:https://i.gasgoo.com/news/70304147.html

https://finance.sina.com.cn/tech/2022-06-13/doc-imizmscu6579795.shtml

资料下载: